Cada día laborable, sobre las 11 de la mañana, aparece en las pantallas un porcentaje con un nuevo dato: se trata del Euribor, el indicador más utilizado para calcular el precio de las hipotecas variables en España. Para algunos que siguen incondicionalmente el precio, se suscriben a blogs, cuentas de redes sociales y grupos de Telegram donde no se pierden nada de su evolución, las estadísticas representan una pequeña molestia o una microdosis de alegría diaria aunque lo más importante sea lo subyacente. Las tendencias no son lo que sucede de un día para otro, cuyo impacto es mínimo. Sin embargo, otros prefieren distanciarse. Olvídese de su existencia y experimente la sorpresa -o revés- justo en la cuenta corriente cuando se actualiza la tasa y llega el momento de restablecer las finanzas familiares, para bien o para mal.

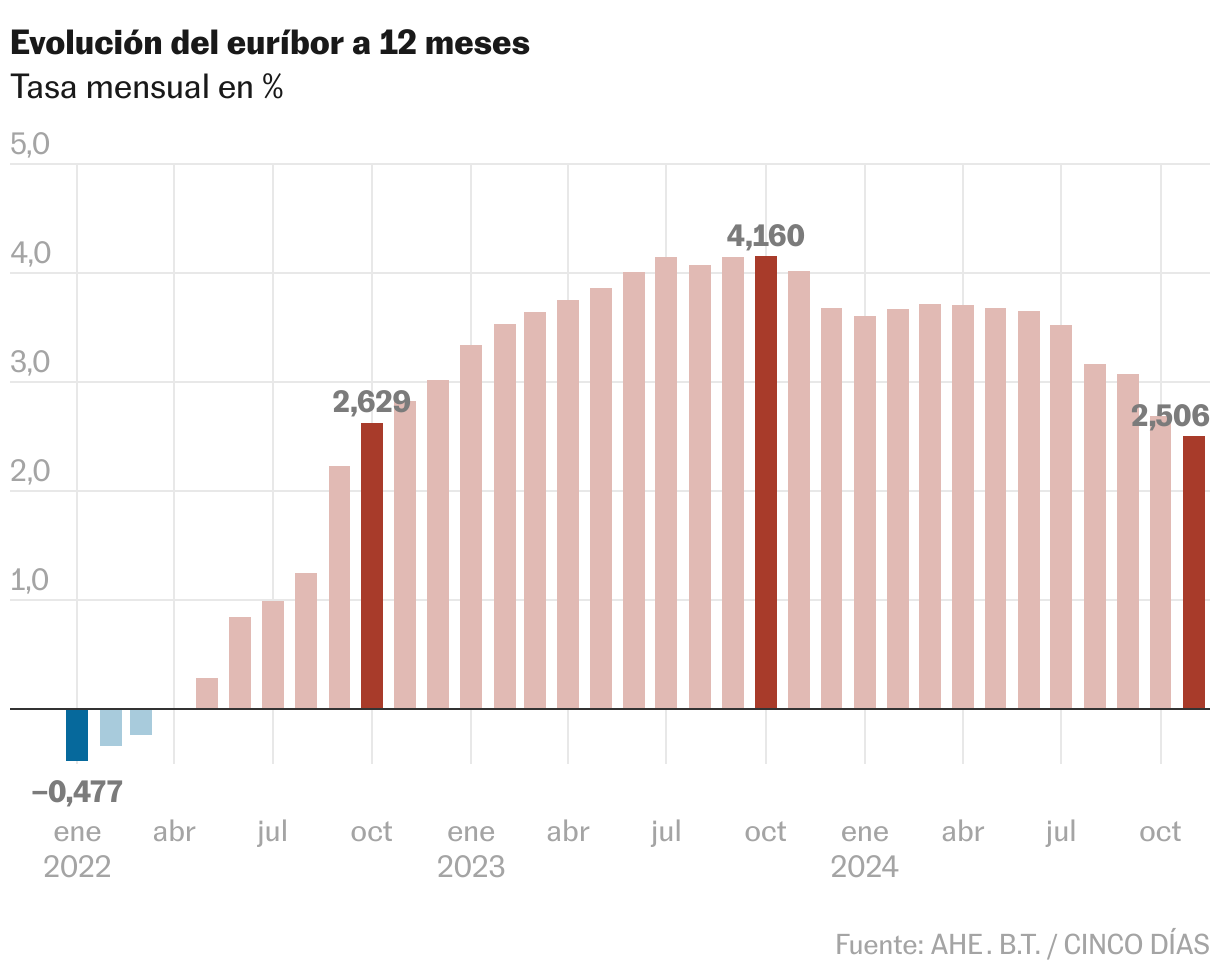

Sin embargo, todos tienen motivos para celebrar: 2024 empezó con un Euribor del 3,609% y acabó más de un punto por debajo. El indicador marca una media del 2,435% para este diciembre, cuando falta un día para que acabe el año (por lo que fluctuará unas centésimas como máximo). Puede parecer poca cosa, pero para muchos hogares es el principio del fin de la pesadilla. y un ahorro anual nada despreciable, similar al de un complemento. 2024 ya puede presumir de ser el año en el que las hipotecas se abarataron desde 2012.

Para quienes soliciten una hipoteca media (140.451 euros a pagar en 23 años, según datos del INE para 2023) con un tipo variable de Euribor más un punto, si actualizan los tipos con el indicador de diciembre tendrán un ahorro de casi 104 euros al mes. Son unos 1.250 euros. De hecho, el tipo medio de un préstamo de estas características (teniendo en cuenta una amortización a un año) ha bajado este año, desde los 819 euros mensuales de marzo, el mes con las hipotecas más caras de 2024, a unos 728 euros. costaría ahora. Desde entonces, el Euribor ha caído 1,2 puntos, al igual que desde diciembre del año anterior. El indicador no caía tanto en un año natural desde 2012, cuando cayó más de 1,4 puntos por el impacto del segundo golpe de la Gran Recesión.

En octubre de 2023, marcó el pico de la reciente subida del Euribor: el 4,16%. Pero el golpe en el bolsillo llegó desde lejos. 2022 fue el año de El mayor aumento hipotecario de la historia. Una revisión de la realidad en medio de la batalla del Banco Central Europeo (BCE) contra la indomable inflación de dos dígitos que liberó al Euribor de los tipos de interés negativos y puso fin a la idea de que el dinero barato llegó para quedarse. Ahora, tres grandes fenómenos han apoyado la caída del Euribor: la inflación ha dado signos de estabilizarse -en noviembre fue del 2,2% en la eurozona y se mantuvo por debajo del umbral del 3% durante todo el año-; Han aumentado las preocupaciones sobre el estado de la economía europea, siendo Francia y Alemania las principales. Además, el BCE ha recortado los tipos de interés cuatro veces en cinco reunionesy todo parece indicar que seguirá siendo así: los mercados esperan que caiga hasta el 2% desde el 3% actual a mediados del próximo año.

Esta caída se transmitirá a las hipotecas, porque aunque el Euribor no depende directamente de las actividades del Eurobank, en general refleja la tendencia. No sólo para los préstamos que ya se han cerrado, sino también para los que próximamente se firmarán. De hecho, la caída de precios ya está impactando en el mercado inmobiliario y parece ser uno de los factores que más influyó en el repunte de las compraventas de viviendas en octubre. a su nivel más alto desde mayo de 2007. Una tendencia que se espera que continúe en 2025.

La vida de Diego, de 36 años, que prefiere no dar su apellido, ha sufrido muchos cambios últimamente. Su segunda hija, Sol, nació hace seis meses y su primera hipoteca, con la que comprarán una casa en Alcalá de Henares, está a punto de expirar. Entregarán la casa a mediados de marzo, completando un proceso que comenzó viendo vídeos en YouTube de expertos hipotecarios, leyendo prensa económica y utilizando el broker Idealista para encontrar el préstamo con las mejores condiciones en su caso. y sin ataduras. “Habíamos ahorrado mucho, no queríamos seguir alquilando y vimos que los precios de las propiedades subían considerablemente. “Así que cuando surgió la oportunidad de mudarnos a Alcalá de Henares por el trabajo de mi socio, nos pusimos a buscar”, explica.

Después de vivir de alquiler en Rivas-Vaciamadrid durante varios años, descubrieron algo aterrador al examinar el mercado de compra y venta. “Teníamos miedo de los precios de las propiedades. En Rivas apenas hay apartamentos de cuatro habitaciones como queríamos porque trabajo en remoto, y los chalets ya cuestan 600.000 euros o más y necesitan una renovación”, afirma. Dos meses después y tras examinar ofertas de ocho bancos, se decidieron por una hipoteca a tipo fijo al 2,35% sin compromiso. “Cobramos buenos precios, pero no entiendo cómo lo hace la gente porque los precios son una locura”, afirma.

Según el Instituto Nacional de Estadística (INE), el tipo de interés medio de las nuevas hipotecas fue del 3,12% en octubre, último mes del que se dispone de datos. El plazo promedio fue de 25 años; el importe: 150.556 euros; y la mayoría tenía un tipo de interés fijo (62,6%), frente al 31,4% con un tipo de interés variable. Se firmaron 51.535, un 60,8% más que en octubre de 2023, y el capital prestado alcanzó los 7.759 millones, un 72,5% más, el nivel más alto desde octubre de 2008.

Martín, también de 36 años, acaba de cerrar un negocio similar al de Diego. Llevaba dos años buscando piso en Madrid y por fin Lo encontró en un momento de alivio del Euriborel indicador no fue crucial para su decisión. “Acabamos de tener nuestro segundo hijo y necesitábamos más espacio. Además, finalmente pudimos ahorrar lo suficiente para pagar el pago inicial y los impuestos (27% del valor de la casa), así que dimos el paso”.

En su caso, él y su mujer firmaron una hipoteca a 30 años a tipo fijo al 2,65% y se mudaron a su nueva casa en febrero. “Primero hablamos con nuestros bancos actuales y luego comparamos ofertas de otros bancos que nos habían recomendado amigos y familiares. El proceso no fue fácil y descubrimos que no es un mercado transparente. Decidimos un poco tarde utilizar los servicios de un corredor, y esto nos ayudó a mejorar significativamente las condiciones y reducir el tipo de interés en un 0,75%”, dice.

La fuerte posición del cliente en la negociación es una de las consecuencias de la caída del Euribor, ya que podría intentar obtener ofertas más bajas poniendo en competencia a las entidades financieras. Los resultados del banco alcanzaron niveles récord con el rápido aumento del indicador, lo que les reportó ingresos adicionales de un día para otro. Ahora el viento de cola está amainando y la clave está en un mayor volumen de préstamos y captación de clientes en comparación con la competencia.

La casa se sobrecalienta

¿Qué pasará en los próximos meses? Miguel Cardoso, economista jefe para España de BBVA Research, supone que el Euribor caerá hasta el 2% en el primer semestre del año, y se estabilizará en torno a este valor a finales de 2025 y durante gran parte de 2026. ¿Todo el ahorro que supondrá el Euribor para millones de hogares impulsará el consumo? “No sólo el consumo. En general, la demanda interna, incluida la inversión. En principio, por cada reducción de 100 puntos básicos en los tipos de interés, el PIB podría aumentar entre tres y cinco décimas más que en un escenario en el que no se produjera la caída. “Esto no sólo se debe al ahorro en el pago de la hipoteca, sino también al incremento que recibe el préstamo con la reducción de los costes de financiación”.

El mercado inmobiliario corre peligro de sobrecalentarse (aún más), por este impulso crediticioque permitirá acceder a hipotecas a hogares que anteriormente no cumplían con los requisitos de ingresos exigidos por los bancos. “La falta de oferta de alquiler, el aumento relativo de los precios de compra en un entorno de creación de empleo, el aumento de los salarios y la caída de los tipos de interés impulsarán la compra de viviendas. El ajuste se notará en los precios, ya que no se espera una aceleración significativa en la oferta de nuevos edificios: en 2025 y 2026, se espera una media de unos 140.000 visados al año, frente a un aumento del número de hogares de unos 300.000 al año. .», advierte Cardoso.