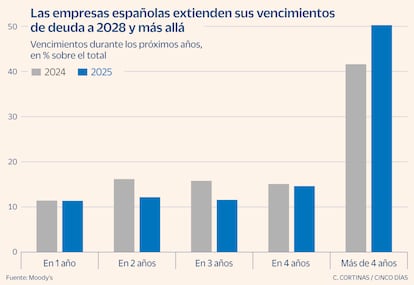

Las empresas españolas han logrado utilizar la reducción en las tasas de interés y el buen momento de crecimiento económico, y han aprovechado la oportunidad para extender sus deudas y tomar un descanso en los próximos años. Según la agencia Moody, El porcentaje de las deudas de las empresas españolas que se extenderán en los próximos cuatro años En 2024 disminuyó al 52% de la cantidad total en comparación con el 58% del año anterior, por lo que el momento de refinanciación crítica se retrasó más allá de 2028 de 2026 a 2027. Esta mejora es mejor y más resistente a las empresas españolas que la de sus vecinos europeos.

«El año pasado, las compañías españolas han ampliado con éxito sus casos de deuda», explica la agencia de calificación. Además, el porcentaje de empresas ha aumentado al 46%en una posición de liquidez buena o muy buena. en comparación con el 19% del año anterior. Moody’s extrae estas conclusiones del análisis de las 57 empresas no financieras españolas que asigna la calificación, incluidas 13 compañías de infraestructura y energía. El 67% de estas 57 empresas tienen una calificación de fin de extracción financiera financiera, un alto porcentaje, pero eso explica que Moody’s explica, está en línea con otros países europeos, y esto se debe al proceso de mediación de desastres financieros que se ha permitido en La última década, que estas compañías en IHS tienen la mayoría en sus empresas en posesión de acceso a capital de riesgo para emitir deuda en el mercado.

«Esperamos que la calidad crediticia de las empresas españolas continúe mejorando en 2025», dice la agencia, que se agrega que esta calidad crediticia aumenta a una tasa más alta que en las otras empresas europeas. «La combinación de una política monetaria expansiva, las tasas de inflación más bajas, la mejora de la sensación de un crecimiento sólido y sólido, aunque más lento y real PIB respaldará la calidad crediticia de las empresas españolas en los próximos 12 a 18 meses», recopila un informe de La agencia publicó hoy Moody.

Moody’s también señala que la calidad crediticia de las empresas españolas es probablemente más resistente que todas las empresas europeas y recuerda que a principios de este año el 21% de la compañía española cubierta por la agencia tiene una perspectiva positiva, lo que implica una mejora, mientras que solo el 5% tener una perspectiva negativa. En las compañías que cubren las portadas de Moody en Europa, además de Medio Oriente y África, los porcentajes de empresas que comienzan en 2025 con una perspectiva positiva y negativa son del 14%.

A favor de la financiación y la sostenibilidad de la deuda de las empresas españolas, la disminución de las tasas de interés y el crecimiento económico continuará jugando. Moody’s cree que El BCE continuará haciendo tipos en las siguientes sesiones. Y eso cerrará el ciclo de caída a mediados de año. Y pronostica un aumento en el PIB español en 2025 de 1.8%, más bajo que en el año anterior, pero mucho más alto que en los países del medio ambiente. Para Alemania este año de 0.7% e para Francia e Italia del 0.9%.

En 2024, Moody mejoró la calificación de 16 empresas españolas, incluidas Merlín, Colonial, Tendam, Críticas, Gestamp, Masorange y Hurd El país Y Cinco días. E hizo siete descuentos más en la evaluación, incluidos los recortes de Grifols, Code, OHL y Deoleo. La agencia de calificación agrega que el porcentaje de empresas que tienen una posición de liquidez débil del 5% de Italia.

Gracias a Tipo de desperdicio, la agencia ofrece condiciones de mercado favorables para las empresas españolas con una pobreza más crediticia, aunque muchos de ellos aún tienen que ser refinanciados. Moody’s definitivamente espera que estándar De las empresas españolas permanecen en un nivel bajo en 2025, entendió el estándar No como una situación sin números, sino cuando las condiciones iniciales o un tipo de pérdida para el acreedor cambian. Esto se hizo en 2024 con Code y OHL y lo que Moody es muy probable este año con Deleo y Naviera Armas. «Deoleo enfrenta una importante solución judicial desventajosa En Italia, si esto se confirma, esto debilitaría significativamente su perfil financiero. Naviera Armas tiene recursos financieros limitados y podría pasar por otra reestructuración corporativa en los próximos meses «, explica Moody’s.