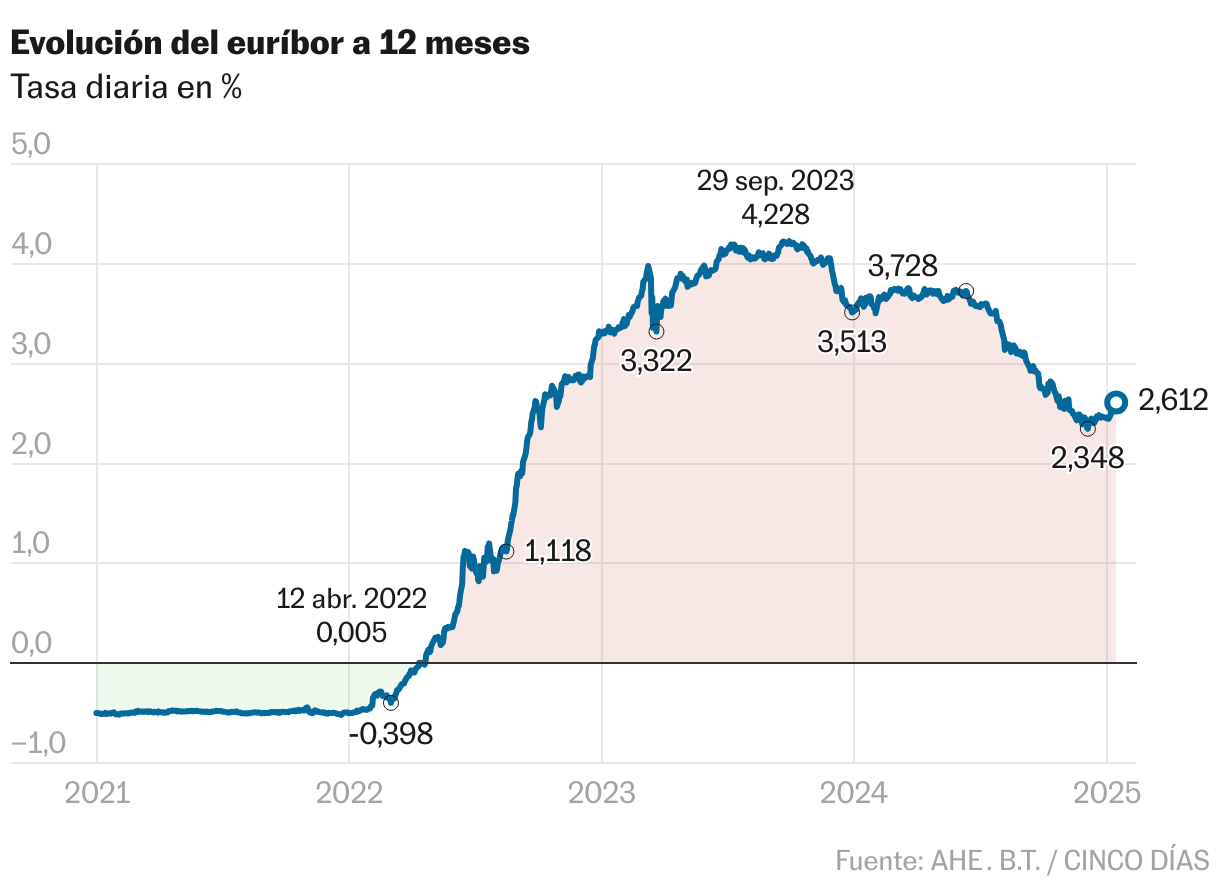

El cambio de año no fue bueno para el Euribor. Enero apenas ha llegado a su ecuador y toca dar un giro, pero la tendencia de las primeras sesiones del nuevo curso no trae buenas noticias para los hipotecarios: la media del indicador al que se refieren la mayoría de los préstamos variables en España se mueve en a un nivel superior al de diciembre, amenazando con romper la racha bajista de nueve meses que comenzó el pasado mes de abril. Sin embargo, la comparación interanual reducirá aún más los tipos de los prestatarios de hipotecas a tipo variable, que pronto serán revisados.

Hay varias razones para el descenso. La eurozona ha experimentado un aumento de la inflación durante tres meses, lo que ha aumentado la presión sobre el Banco Central Europeo para que modere los recortes de las tasas de interés. Precios del petróleoen un máximo de cinco meses con las nuevas sanciones de Estados Unidos contra Rusia– y el gas natural se están recuperando, aunque todavía no a niveles alarmantes. Empuja en esa dirección también El cambio de rumbo que se perfila en la Reserva Federal: Los mercados esperan dos recortes de tipos de interés en 2025, menos de lo esperado hace unos meses, en medio de la preocupación de que la imposición de aranceles por parte de Donald Trump provoque un aumento de la inflación.

Aunque Frankfurt proclama su independencia, no es del todo independiente de lo que hace la Reserva Federal. Un desacoplamiento excesivo de las políticas monetarias de los dos bloques (la Reserva Federal avanza hacia la inmovilidad y el BCE mantiene los recortes) es inflacionario para Europa, ya que debilita al euro. frente al dólar estadounidense, con el que ya está cerca de la paridad, está en su nivel más bajo en dos años, lo que encarece la importación de productos que se pagan en moneda estadounidense, como la energía. La deuda también ha respondido con un aumento de la rentabilidad: el rendimiento del bono alemán a 10 años ya está por encima del 2,5%, un máximo de seis meses, y sus equivalentes británicos y estadounidenses se acercan al 5%.

En este escenario algo más incierto de recorte de tipos de interés en la Eurozona, la desescalada del Euribor se ha ralentizado. Después de que el porcentaje superara en diciembre la marca del 2,5 por ciento, la tarifa diaria volvió a superar este umbral, este martes en el 2,612 por ciento. Así que todo hace pensar que la media de enero, actualmente en el 2,534%, será superior al 2,436% de diciembre si se produce una desaceleración. la velocidad a la que cayó. De las nueve sesiones que ha tenido el euríbor en este primer mes del año, subió en seis, bajó en dos y se mantuvo intacto en otra.

Sin embargo, la evolución de enero no cambia, por ahora, las expectativas a largo plazo, que siguen siendo favorables para 2025, un año en el que se espera que los préstamos hipotecarios a tipo variable sigan viendo una reducción en sus cuotas y en el que quienes buscan financiación para compre una Los compradores que deseen comprar su propia casa encontrarán, salvo sorpresa, tasas de interés más bajas que el año pasado. Así lo estima el economista Javier Santacruz. “Creo que es un bache que se solucionará en las próximas semanas. En última instancia, el Euribor enfrenta presiones muy similares a las de los mercados de bonos a largo plazo. “Todo está alimentado por las dudas sobre las decisiones de los bancos centrales sobre los tipos de interés”, subraya.

Rubén Segura-Cayuela, economista jefe para Europa del Bank of America, mantiene su previsión de que el BCE fijará los tipos de interés en el 1,5% en septiembre de 2025, aunque teniendo en cuenta ciertos riesgos, como la subida del sector energético. «Si esto continúa así, podrían producirse cortes de comunicación y algunos retrasos en el ciclo de recortes».

Nuevas cascadas están surgiendo

En 2024 Las hipotecas variables se abarataron al ritmo más rápido en 12 años. Este rápido ritmo, que hizo que el Euribor cayera del 3,609% al 2,436% en 12 meses, es decir, casi 1,2 puntos, con que en algunos meses el ahorro medio hipotecario al comprobar el tipo superó los 1.500 euros al año, parece imposible en 2025 repetir. Así lo señala Antonio Gallardo, experto económico de la Asociación de Usuarios Financieros Asufin. “La caída en 2025 será mucho menor. Avanzará más lentamente y en determinados pasos, con varios meses en los que no habrá descenso e incluso podrá haber un ligero aumento. Existe una gran incertidumbre sobre lo que sucederá con las elecciones en Estados Unidos y Alemania. El Euribor ya había tenido en cuenta algunas bajadas importantes de tipos de interés y se comportará en función de la situación del mercado. El camino a largo plazo es bajista, pero ni de lejos con la misma fuerza que en 2024”, defiende.

Simone Colombelli, director de hipotecas de iAhorro, predice que el Euribor caerá, en el mejor de los casos, otro punto porcentual hasta el 1,5% o algo menos. “Lleva varios meses en caída libre y esperamos que la caída se modere un poco”, afirma. En su opinión, para alcanzar este valor es necesario alcanzar objetivos intermedios, que antes de junio deberían situarse en torno al 2%.

Nuevas pistas nos darán los mensajes que la presidenta del BCE, Christine Lagarde, entregó al mercado en la rueda de prensa posterior a la reunión bancaria de los días 29 y 30 de enero. Ese último día, salvo cambios a corto plazo, Frankfurt realizará otro recorte en el precio del dinero de 25 puntos básicos, el quinto en seis sesiones. Pasarán, por tanto, del 3% al 2,75%, nivel que aún no se ha alcanzado desde marzo de 2023hace casi dos años.

Según datos del Banco de España, las entidades financieras concedieron hipotecas por valor de 6.017 millones de euros el pasado mes de noviembre, la mayor desde julio y la tercera mayor en 2024. El incremento respecto a octubre fue de 89 millones, pero respecto a noviembre aumenta hasta casi 1.000 millones 2023.